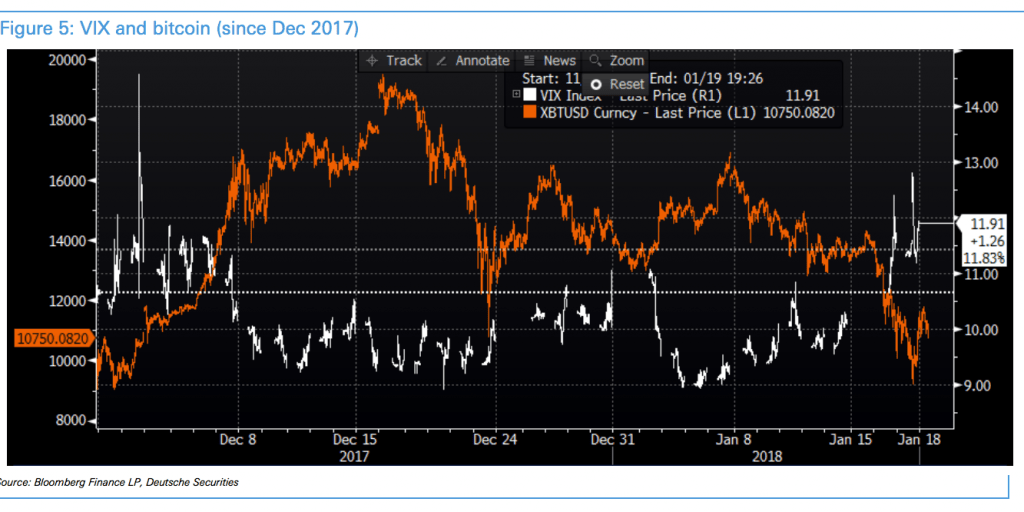

De acordo com o estrategista financeiro do Deutsche Bank, Masao Muraki, recentemente, a correlação entre o preço do Bitcoin e o assim chamado “índice de medo VIX” tem se tornado cada vez mais forte. Isso foi relatado pelo Business Insider.

Na nota analítica enviada aos clientes do banco, o estrategista observa que durante as primeiras três semanas de 2018, “a correlação negativa entre o índice VIX e o Bitcoin aumentou significativamente”. De acordo com Muraki, a volatilidade do mercado acionário está próxima de baixas recordes. Esta situação faz com que os investidores em ações comecem a prestar atenção mais ao mercado de criptomoedas – que é muito mais volátil.

“A situação atual do mercado com baixas taxas de juros e volatilidade e spreads gera novas classes de ativos mais voláteis, como ETF e criptomoedas”, afirma o relatório.

O analista também observa que outro forte fator para o crescimento do interesse nas moedas digitais por parte dos investidores tradicionais seja o “superaquecimento do mercado de ações” e, em particular, o índice de preço/lucro (P/E) extremamente elevado em ações de empresas dos EUA.

Seguindo esse contexto, Muraki acredita que, com o declínio da volatilidade dos preços dos ativos tradicionais, as taxas de criptomoedas crescerão, pois os investidores, em qualquer caso, se esforçarão para ganhar dinheiro.

O Deutsche Bank cita o seguinte gráfico em apoio à essa tese:

O VIX (Índice de Volatilidade) é um instrumento indicativo calculado pela bolsa de valores CBOE utilizando preços de opções que refletem as expectativas do mercado em relação à volatilidade futura de soluções para o índice S&P 500. O valor máximo dentro de um dia do índice de volatilidade VIX foi em 24 de outubro de 2008 – 89.53 ; o menor foi de 8,89 (27 de dezembro de 1993).

Lembramos que, em dezembro do ano passado, os analistas do Deutsche Bank notaram o “enorme potencial da Blockchain“, que se contrapõe à “natureza especulativa das criptomoedas“.

Chrys é fundadora e escritora ativa do BTCSoul. Desde que ouviu falar sobre Bitcoin e criptomoedas ela não parou mais de descobrir novidades. Atualmente ela se dedica para trazer o melhor conteúdo sobre as tecnologias disruptivas para o website.

Últimos Tweets

Últimos Tweets